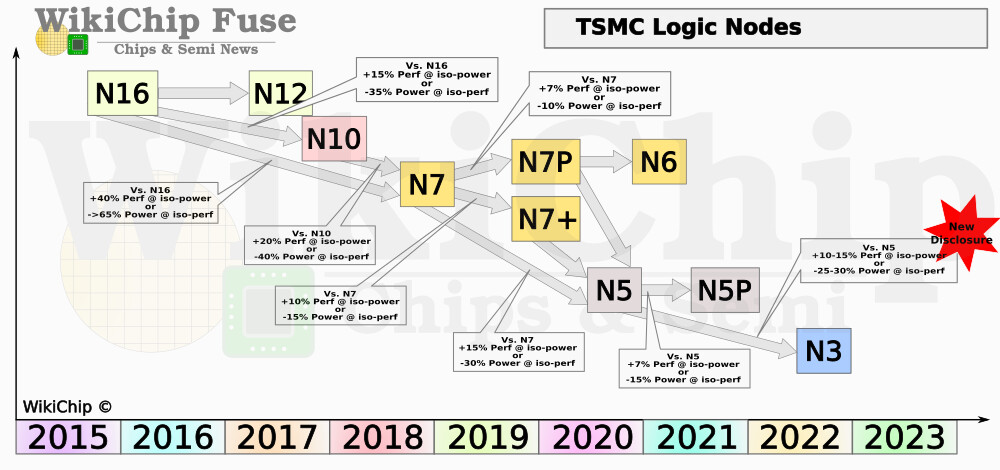

TSMC(Taiwn Semiconductor Manufacturing)と言えば半導体やっている人ならだれでも知っている。foundary ビジネスで世界トップシェアを誇るメーカーです。誰もが知っているムーアの法則のトップランナーで現時点では5nm processを立ち上げ完了していていて、更に3nmプロセスを立ち上げている真っ最中みたいです。

微細化することによって、消費電力の低減と速度の向上が見込まれて、AMDがIntelのperformanceを上回っているのも、TSMCがintelより微細化が進んでいることが大きな要因です。

EUVを大量に発注しており、微細化にさらなる目標を掲げているようです。

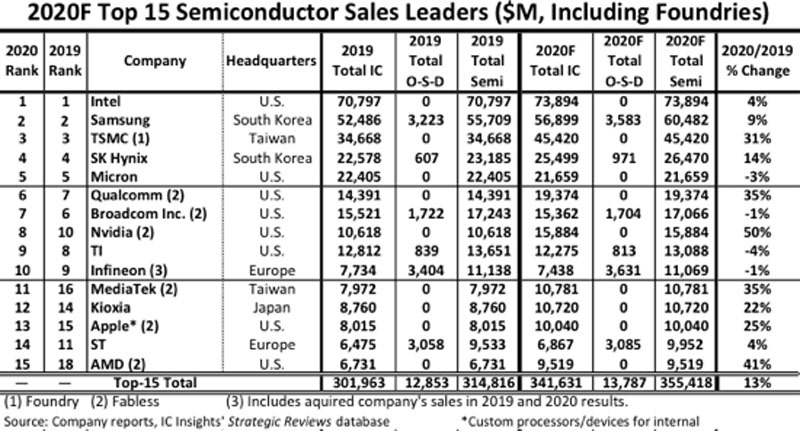

世界の半導体ランキングを見てみると第三位におり、メモリーメーカーを除けば、Qualcomm, Broadcom, Nvidia, Apple, AMDとかなり上位のファブレスメーカーの半導体を製造しており、世界の工場ですね。当然今の半導体不足から生産量はたりず、fablessメーカーはTSMCにかなり依存していることが分かる。こう考えるとfoundary bisinessを独占して、fablessメーカーは今後TSMCの言いなりなる可能性が結構高いと思われて、これだけで、TSMの株を買っても問題ないように思える。

株式の分析に入りましょう。

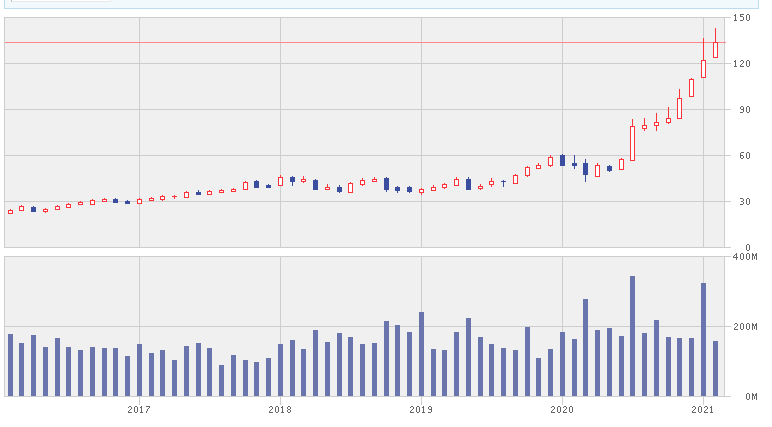

1.株価のトレンド

Intelが新たな微細化の開発に失敗したニュースからTSMC株価は2020年から急上昇ですね。Intelは一時期fabを全部切り捨てるような話は出てきたのですが、流石にTSMCに過度に依存することを避けるためにfabを残したのはIntelは良い判断をしたと思う。2020年前に持っていた人はうはうはなんだろうね…この株価上昇は技術的にIntelを大きく引き離したことが大きな要因でしょう。

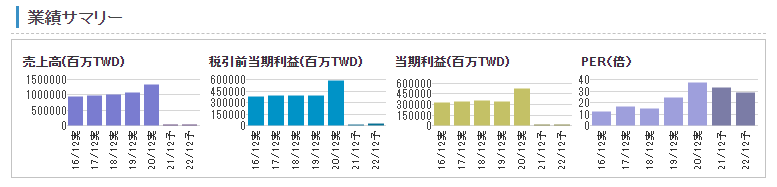

2.売り上げ

かなり右肩上がりですね。株価上昇を受けてPERがかなり高くなっていますが、今後fablessメーカーの足元を見て利益率の高い事業を行っている行くと思うのでそこまで心配しなくてもよいかと思います。むしろ今の半導体不足から、どんどん新しいfabを建設していきどんどん売り上げが挙がっていくのでしょうね。

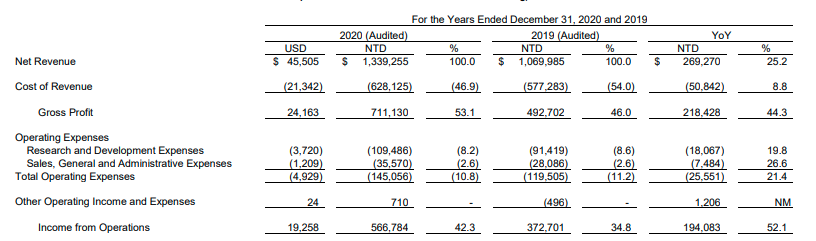

3. 2020年間report

まず特出すべきはこの利益率の高さです。gross profitが53.1%ってどんだけだよ。年間売り上げが4.5兆円で利益が2.4兆円だと... トヨタで29兆円の売り上げで、ようやく2.4兆円なのでその売り上げの高さに泣いた。

R&Dの開発で焼く3700億円位ですね。opreration costが1.9兆だから、約19%が開発だから、生産ラインの10-15%位が開発ラインなのかな?そう考えると結構大きな額ですね。

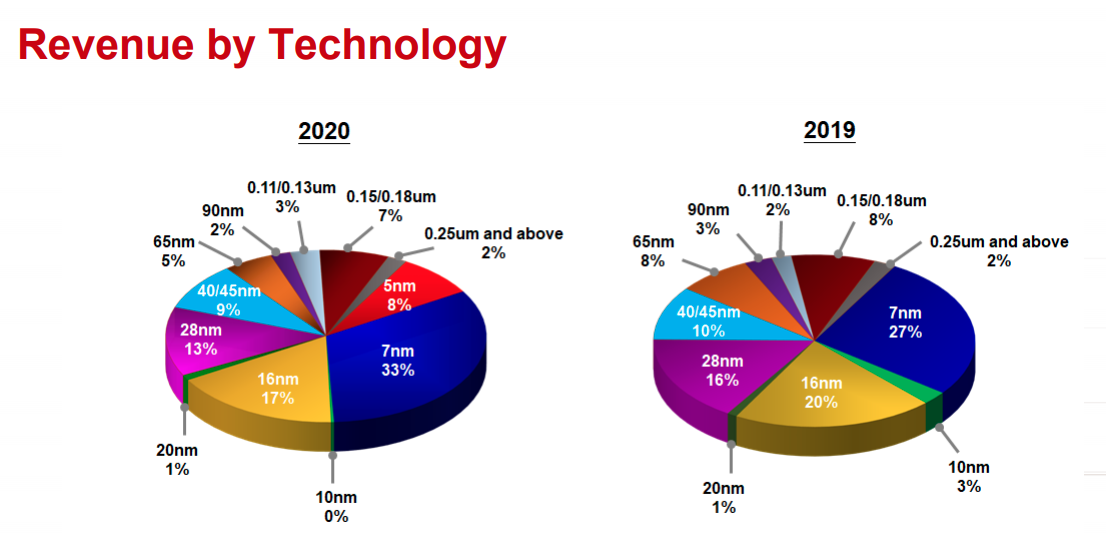

製造しているchipを見ると、7nm processがメインですが、5nm processの製品も市場にで始めていることが分かります。来年になったら、5nm processの割合がもっと大きくなると思います。10nmは忘れ去られたように作られていないのですね...

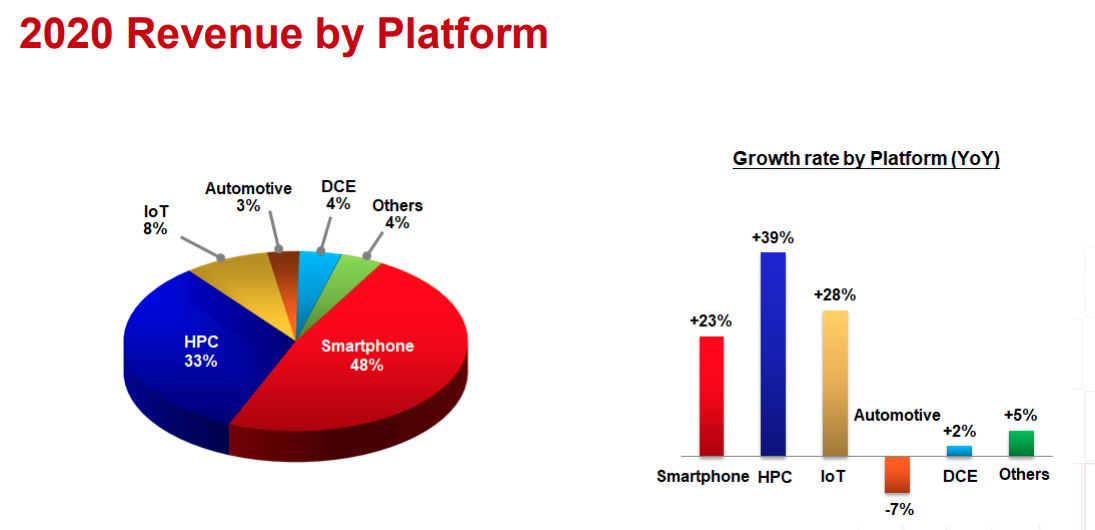

意外と16/28/40/45 processの割合も高く、最先端だけではなく古い製品も作っているようです。製品別にみると主にスマートフォン向けとHPCがメインで、信頼性をあまり気にしない製品が多いみたいですね。いまautomotive向けの製品が品薄なのに、前年度比だと生産量自体は減っているみたいです。

何だかんだ言いながらスマートフォンとHPC向けの最先端のchipがメインの商品群の用です。

4.結論

正直この会社はまだまだ伸びると思います。今後半導体の需要はどんどん伸びていくの作りすぎるということはないと思います。さらに技術的にもtop を走っており、ファンダリービジネスはほぼ独占していると言っても過言ではないと思いますが、中国と仲が悪いのが唯一の懸念かな。でもこれは買いまししていきたい株の一つだよね...